○神津島村離島振興対策実施地域における村税の特別措置要綱

平成27年10月16日

要綱第14号

(目的)

第1条 この要綱は、離島振興法(以下「法」という。)第2条第1項に規定する離島振興対策実施地域内において、製造の事業、旅館業(下宿営業を除く。)、情報サービス業又は法第20条の地方税の課税免除又は不均一課税に伴う措置が適用される場合等を定める省令(以下「省令」という。)第1条に規定する事業の用に供する設備を新設し、又は増設した者に対する固定資産税の課税免除について必要な事項を定めるものとする。

(固定資産税の課税免除)

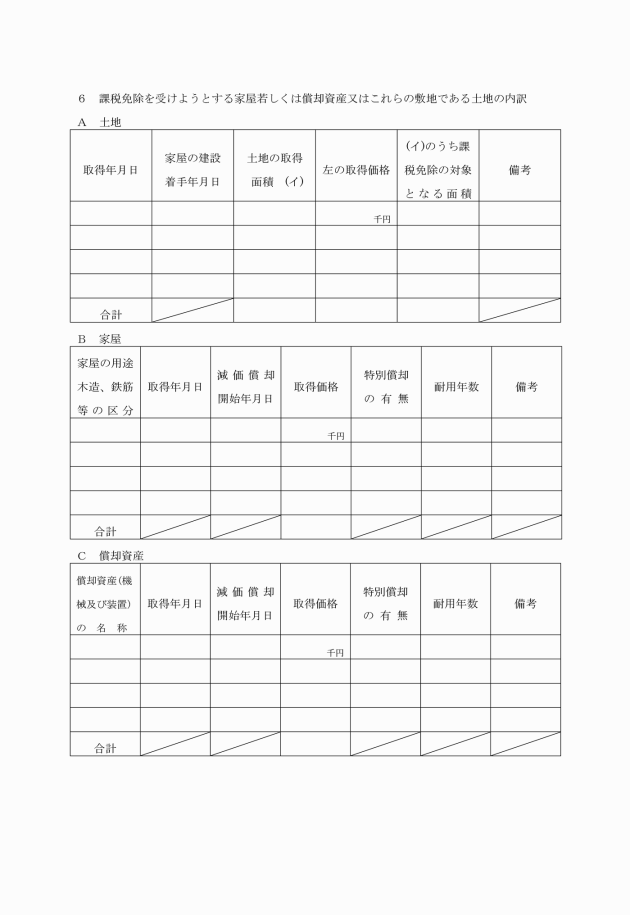

第2条 村長は、製造の事業、旅館業(下宿営業を除く。)、情報サービス業その他総務省令で定める事業の用に供するため、租税特別措置法第12条第3項の表の第2号又は同法第45条第2項の表の第2号の規定の適用を受ける設備であって、法第20条で規定する措置の対象となるものを新設し、又は増設した場合には、その事業に係る機械及び装置(製造の事業の用に供するものに限る。)若しくはその事業に係る建物若しくはその敷地である土地(法第2条第2項の規定による主務大臣の公示の日以降に取得したものに限り、かつ、土地については、その取得の日の翌日から起算して1年以内に当該土地を敷地とする当該建物の建設に着手があった土地に限る。)に対して課する固定資産税について課税を免除することができる。

(課税免除の期間)

第3条 前条の規定による課税免除の期間は、新たに固定資産税が課されることとなった年度から3箇年度とする。

(課税免除の申請)

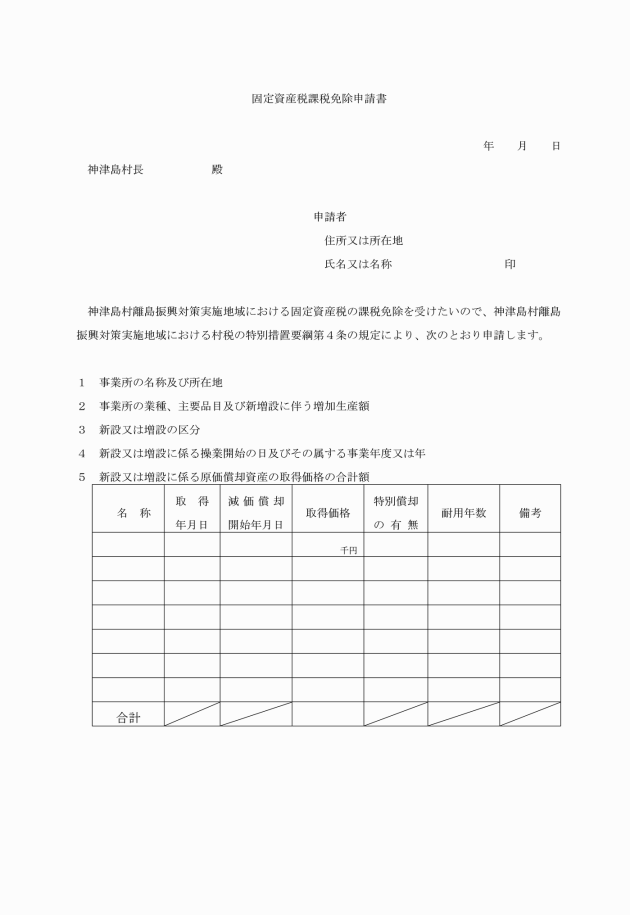

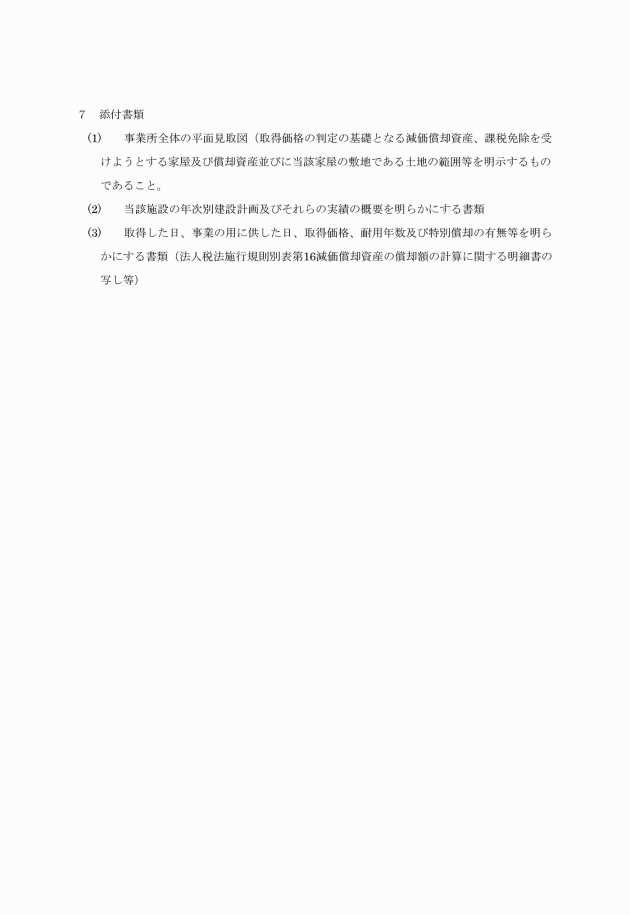

第4条 第2条の規定による課税免除を受けようとする者は、村長に課税免除の申請をしなければならない。

(1) 事業を廃止し、若しくは休止したとき、又は休止の状況にあると認めるとき。

(2) 課税免除の申請に虚偽その他不正の行為があったとき。

(委任)

第6条 この要綱に基づく事務処理は、企画財政課税務係で行うものとする。

(その他)

第7条 この要綱に定めるもののほか、必要な事項は村長が別に定める。

附則

この要綱は、平成27年11月1日から施行する。