○神津島村軽自動車税課税保留等事務取扱要綱

平成25年3月27日

要綱第7号

(趣旨)

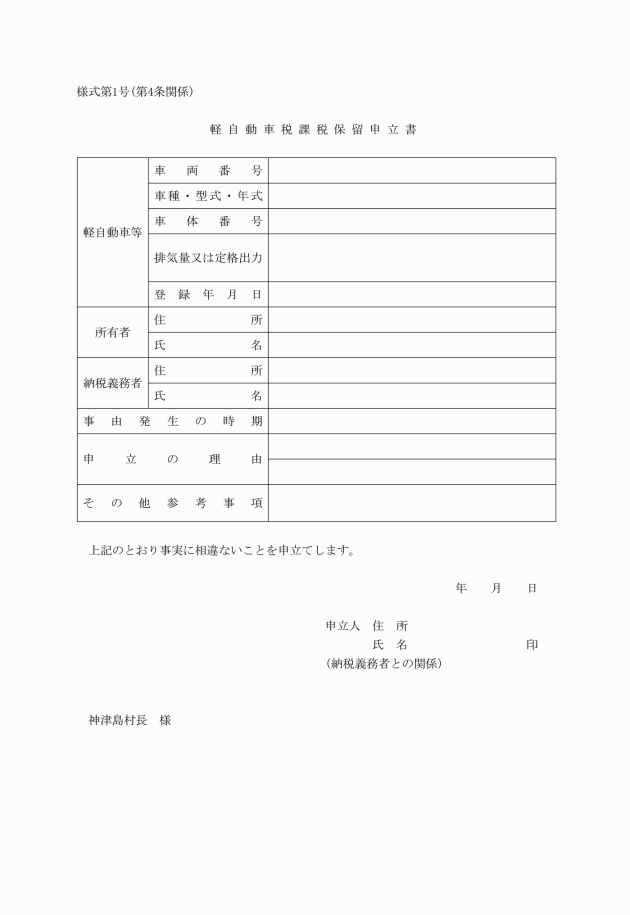

第1条 この要綱は、軽自動車等が既に滅失又は解体等により実在しないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による永久抹消登録又は、神津島村条例第87条第2項及び同条第3項の規定による申告がなされていない軽自動車等に係る軽自動車税に対し、課税保留の取扱いを行うために必要な事項を定めるものとする。

(1) 軽自動車等 神津島村税条例第80条第1項に定める原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車をいう。

(2) 課税保留 現に軽自動車税が課されている軽自動車等について、その課税を一時的に保留することをいう。

(課税保留の対象)

第3条 課税保留の対象となる軽自動車等は、次の各号のいずれかに該当する軽自動車とする。

(1) 解体又は滅失により現存しないもの

(2) 軽自動車等の装置の大部分又は軽自動車等の運行に必要な主要部分の著しい損傷により、通常の修理では運行の用に供することができないと認められるもの

(3) 盗難により納税義務者が占有していないもの

(4) 納税義務者又は軽自動車等の所在が不明であるもの

(5) 所有者の死亡等により相続人が不明であるもの

(6) 前各号に定めるもののほか、課税保留を行うことが適当であると村長が特に認めるもの

2 税務担当者は、課税保留の手続きを行う際は、可能な限り所有者又は使用者に対し廃車手続を行うよう指導するものとし、特に軽自動車及び2輪の小型自動車については、軽自動車協会等において廃車手続を行うよう強く指導するものとする。

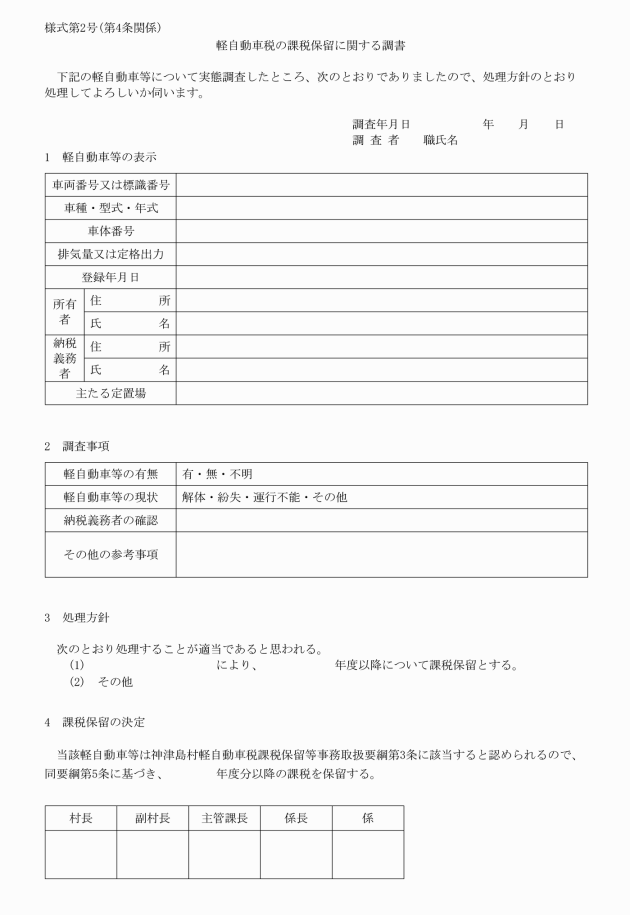

(課税保留の決定)

第5条 村長は、前条第3項の調書により課税保留の対象となる軽自動車等であることを確認したときは、課税保留の決定を行うものとする。

(課税保留の取消)

第7条 課税保留を決定した後において課税保留の該当事項が消滅したときは、その決定を取り消し、課税保留期間に係る軽自動車税について遡って課税するものとする。

2 詐欺、盗難などにより課税保留を決定した軽自動車等が発見され引渡しを受けた場合においては、前項の規定にかかわらず、翌年度以降の軽自動車税について課税するものとする。

3 第1項の規定により遡って課税するときは、地方税法(昭和25年法律第226号)第17条の5の規定による期間制限に留意するものとする。

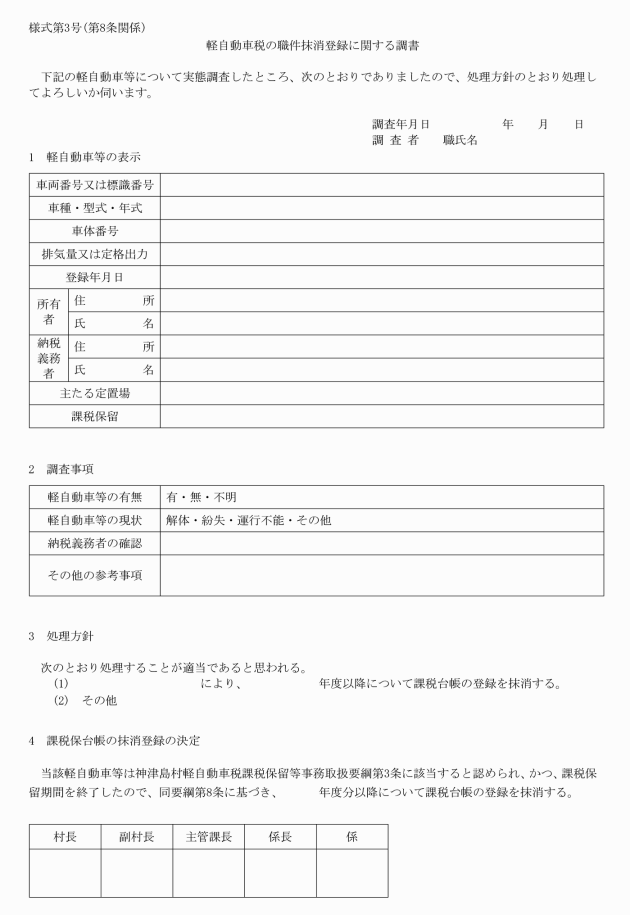

(課税台帳の職権抹消登録)

第8条 村長は、課税保留を決定した日の属する年度から3年を経過したときは、職権により当該軽自動車等について課税台帳の抹消登録を行うことができる。

(附則)

第9条 この要綱に定めるもののほか、軽自動車税の課税保留に関し必要な事項は、村長が別に定める。

附則

この要綱は、平成25年3月28日から施行する。